Crédito Fundae provisional: el error que puede hacerte bonificar más de lo debido

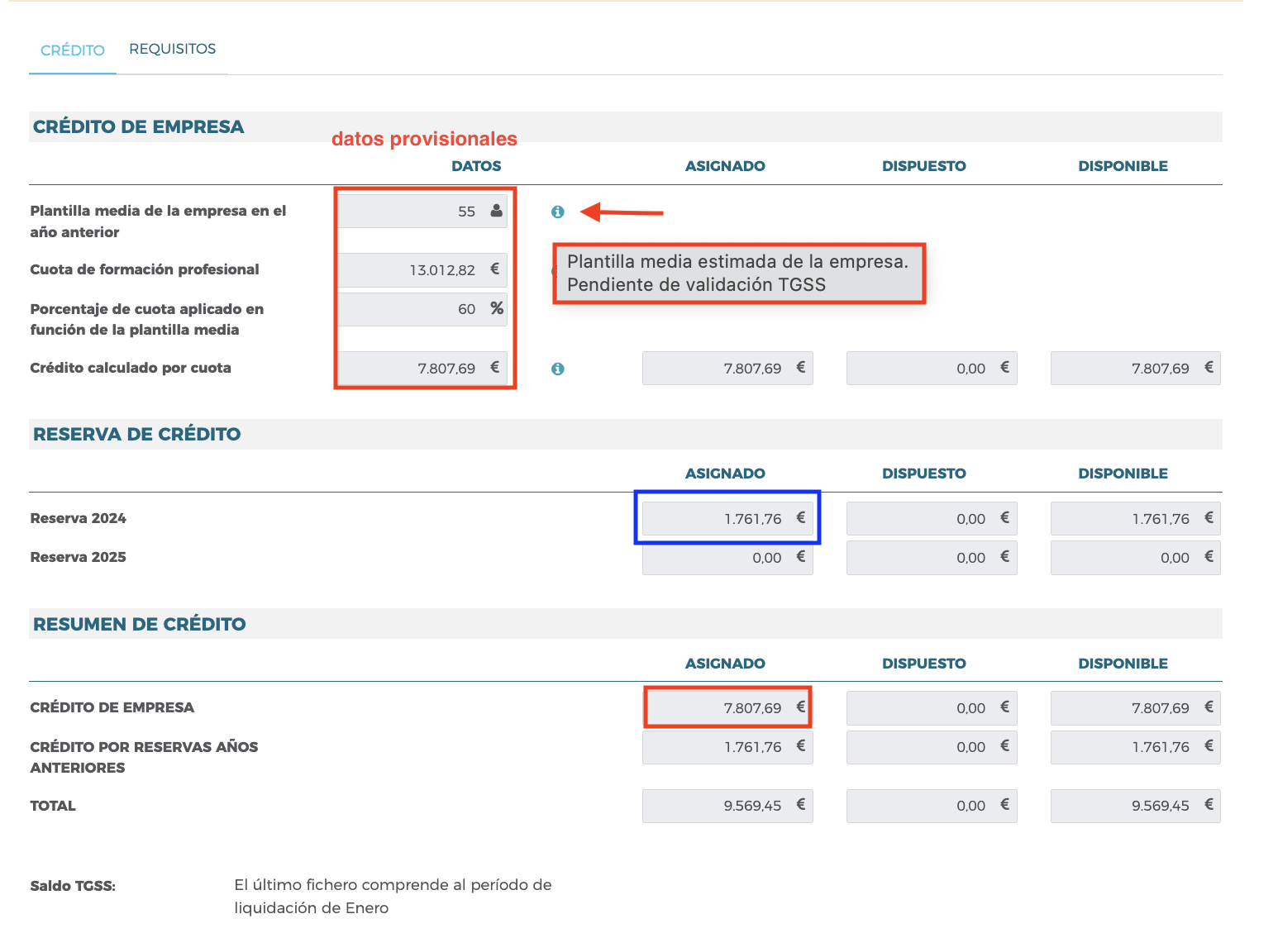

El crédito que aparece en el aplicativo tiene carácter orientativo, provisional o pendiente de confirmación, hasta que Fundae actualiza la información definitiva de cuota de formación profesional y plantilla media con los datos facilitados por la Tesorería General de la Seguridad Social —TGSS—.

Esta actualización suele producirse durante los meses de abril o mayo. Hasta ese momento, el importe visible puede servir como referencia para empezar a planificar, pero no debería utilizarse como si fuera una cifra cerrada para consumir todo el crédito o aplicar bonificaciones sin margen de seguridad.

El problema no es que la empresa consulte ese crédito provisional. El problema aparece cuando lo interpreta como definitivo.

Qué significa que el crédito Fundae sea provisional

El crédito de formación de cada empresa se calcula, entre otros factores, a partir de la cuota de formación profesional cotizada en el ejercicio anterior y de la plantilla media.

Mientras Fundae no haya incorporado y validado los datos definitivos del ejercicio anterior, la cifra que aparece en la aplicación puede no coincidir con el crédito final disponible para la empresa.

Cuando Fundae ya ha validado la información, el aplicativo muestra los datos con indicaciones como “Dato validado”, asociadas a elementos clave como la plantilla media o la cuota de formación profesional. Esa diferencia visual es importante: no es lo mismo ver un crédito calculado con datos pendientes de validación que ver datos ya confirmados en la aplicación.

Por tanto, el crédito visible en esta fase debe entenderse como una referencia inicial, no como una cantidad plenamente confirmada.

Esto es especialmente importante porque muchas empresas empiezan a planificar su formación desde los primeros meses del año. Esa planificación es correcta, pero debe hacerse sabiendo que el crédito disponible todavía puede variar.

El error principal: actuar como si el crédito ya estuviera cerrado

Uno de los errores más habituales es tomar el crédito provisional como si ya fuera el crédito definitivo del ejercicio.

Esto puede llevar a la empresa a planificar cursos, comunicar acciones formativas o incluso aplicar bonificaciones tomando como base una cantidad que todavía no está confirmada.

El riesgo es evidente: si el crédito definitivo acaba siendo inferior al importe que la empresa había tomado como referencia, puede haberse generado una expectativa de bonificación incorrecta.

En otras palabras, la empresa puede creer que dispone de más crédito del que finalmente tendrá reconocido.

Riesgo de bonificar más de lo debido

El riesgo más delicado es bonificar más importe del que realmente corresponde.

Si una empresa consume el crédito provisional como si fuera definitivo y después Fundae actualiza los datos con un crédito inferior, puede encontrarse con una bonificación aplicada por encima del límite real disponible.

Este tipo de situación puede generar incidencias posteriores y obligar a revisar la gestión realizada.

Por eso, mientras el crédito no esté confirmado, conviene evitar decisiones que agoten o comprometan todo el importe visible en la aplicación.

Riesgo de planificar mal la formación bonificada

También puede producirse el efecto contrario: que el crédito provisional sea inferior al crédito definitivo que finalmente corresponda a la empresa.

En ese caso, si la empresa se basa únicamente en el dato inicial, puede planificar menos formación de la que realmente podría bonificar durante el ejercicio.

El resultado puede ser una infrautilización del crédito disponible.

Aunque este escenario no genera el mismo riesgo que bonificar por encima de lo permitido, sí puede suponer una pérdida de oportunidad para la empresa, especialmente si tenía necesidades formativas reales y no las programó por prudencia mal interpretada.

Riesgo de calcular mal otras obligaciones

El crédito provisional no es el único dato que puede verse afectado cuando Fundae actualiza la información definitiva. También pueden verse condicionadas otras obligaciones vinculadas a la formación bonificada:

- la plantilla media puede influir en la cofinanciación privada exigible según el tamaño de la empresa;

- interpretar datos provisionales como definitivos puede afectar tanto al importe del crédito como a la forma en que se calcula y justifica la formación bonificada;

- una planificación basada en datos todavía no confirmados puede obligar a realizar ajustes posteriores que conviene evitar (como devolución de bonificaciones indebidas).

Por qué no basta con mirar el crédito visible en Fundae

Muchas empresas se fijan únicamente en el número que aparece como crédito disponible. Sin embargo, ese importe depende de datos administrativos que deben estar correctamente incorporados: cuota de formación profesional y plantilla media.

Si alguno de esos datos todavía está pendiente de confirmación o contiene errores, el crédito visible puede no reflejar correctamente la situación real de la empresa.

Por eso, durante esta fase, el dato debe leerse con cautela.

No se trata de paralizar toda la gestión formativa, sino de no tomar decisiones definitivas sobre una cifra que todavía puede cambiar.

Cómo actuar mientras el crédito Fundae sea provisional o pendiente de validar

Mientras el crédito que aparece en Fundae no esté confirmado, la empresa puede avanzar en la planificación de su formación, pero debería hacerlo con prudencia.

Lo recomendable es:

- no asumir que el crédito visible es definitivo;

- no consumir todo el crédito provisional sin margen de seguridad;

- evitar bonificaciones ajustadas al límite del importe orientativo;

- contrastar internamente los datos disponibles antes de tomar decisiones de consumo de crédito;

- consultar con su gestoría o asesor laboral los datos definitivos de cuota de formación profesional y plantilla media cuando estén disponibles;

- tener en cuenta que el crédito puede subir o bajar cuando se actualicen los datos definitivos;

- revisar de nuevo la situación cuando Fundae publique la información final.

Este enfoque permite organizar la formación sin actuar a ciegas ni generar riesgos innecesarios.

Simulador de crédito Fundae: útil para orientarse, pero no definitivo

La empresa también puede utilizar el simulador de crédito de Fundae para estimar el crédito disponible del año en curso. Esta herramienta puede ser útil para orientarse antes de que los datos definitivos estén plenamente validados en el aplicativo.

Sin embargo, el simulador no debe sustituir la revisión final de los datos que consten en la aplicación de Fundae. El dato relevante para aplicar bonificaciones será el crédito definitivo asociado a la empresa, calculado a partir de la cuota de formación profesional, la plantilla media y la información registrada oficialmente.

Una cuestión de prudencia, no de alarma

Que el crédito sea provisional no significa que el dato sea inútil. Sirve para orientar la planificación inicial y para que la empresa empiece a organizar sus necesidades formativas.

Lo importante es entender su alcance.

Un dato provisional puede ayudar a planificar, pero no debería utilizarse como base para consumir todo el crédito ni para aplicar bonificaciones sin revisar posteriormente la información definitiva.

El error no está en consultar el crédito provisional. El error está en tratarlo como si ya fuera definitivo.

Conclusión

El crédito que aparece inicialmente en la aplicación de Fundae debe interpretarse con prudencia hasta que se publiquen los datos definitivos de cuota de formación profesional y plantilla media.

Utilizar ese importe como si ya estuviera confirmado puede provocar errores relevantes: bonificar más de lo permitido, planificar mal la formación del ejercicio, infrautilizar crédito disponible o calcular incorrectamente obligaciones vinculadas a la bonificación.

La recomendación es clara: planificar sí, pero sin consumir ni comprometer todo el crédito provisional como si fuera definitivo.

Cuando Fundae publique la actualización definitiva, será el momento de revisar el crédito asignado, la plantilla media, la cuota de formación profesional, las cuentas de cotización y las posibles incidencias. Esa revisión merece un análisis específico, porque de ella dependerá que la gestión de la bonificación se realice con seguridad durante el resto del ejercicio.

Preguntas frecuentes sobre el crédito Fundae provisional

¿El crédito Fundae que aparece al inicio del año es definitivo?

No siempre. Al inicio del ejercicio puede aparecer como dato provisional, orientativo o pendiente de validación hasta que Fundae actualiza la información definitiva.

¿Qué riesgo tiene usar el crédito provisional como definitivo?

El principal riesgo es planificar o bonificar formación tomando como referencia un crédito que después puede variar. Si el crédito definitivo es inferior, la empresa puede haber consumido más importe del que realmente le corresponde.

¿Cuándo suele actualizar Fundae los datos definitivos?

Normalmente durante los meses de abril o mayo, cuando se incorporan los datos definitivos de cuota de formación profesional y plantilla media del ejercicio anterior.

¿El simulador de crédito Fundae sustituye al dato del aplicativo?

No. El simulador puede servir como herramienta orientativa, pero la empresa debe revisar el dato definitivo que conste en la aplicación de Fundae.

¿Qué diferencia hay entre datos provisionales y datos validados?

Los datos provisionales están pendientes de confirmación o validación. Cuando la información ya está validada, el aplicativo puede mostrar indicaciones como “Dato validado” junto a elementos clave como la plantilla media o la cuota de formación profesional.